di Giampaolo Galli e Francesco Tucci, 11 febbraio 2021

Ad una recessione che per la prima volta ha colpito l’intera economia mondiale sono corrisposti ovunque aumenti straordinari dei deficit e dei debiti pubblici. Secondo il preconsuntivo redatto dal Fondo Monetario Internazionale, gli aumenti sono stati più forti nei paesi avanzati che nei paesi emergenti o a basso reddito, in parte per via del maggiore spazio fiscale di cui disponevano i primi.

Guardando ai soli principali paesi avanzati gli aumenti sono stati molti differenziati. Il Regno Unito e gli Stati Uniti dovrebbero aver registrato i maggiori aumenti dei deficit (rispettivamente +12,2 e +11,1 punti di Pil); la Germania dovrebbe essere il paese con minori aumenti, verosimilmente perché meno colpita dalla prima ondata del Covid e dalle relative conseguenze negative su Pil e conti pubblici. L’Italia è fra i paesi che hanno aumentato molto il deficit complessivo (+9,3 punti, al 10,9 per cento). Soprattutto, l’Italia è il paese che ha più di tutti aumentato il debito pubblico in rapporto al Pil (+22,9 punti, al 157,5 per cento). Questo record negativo si verifica malgrado altri paesi, come ad esempio il Regno Unito, abbiano registrato sia un deficit/Pil più alto sia una recessione più profonda; esso è dovuto al fatto che una recessione provoca un maggiore aumento del debito nei paesi in cui il livello iniziale del debito è più alto. Questa considerazione non fa che confermare ancora una volta la fragilità finanziaria dell’Italia a fronte di shock esogeni negativi. Per il resto, per quanto si può evincere dai preconsuntivi redatti fino ad oggi, sembra che l’Italia abbia attuato politiche molto simili a quelle degli altri paesi, sia per quanto riguarda i rinvii o cancellazioni di imposte, sia per quanto riguarda le spese discrezionali di sostegno all’economia. Sembra che in tutti i paesi vi sia stato un consistente aumento della spesa in conto capitale, la quale però rappresenta una frazione molto piccola della spesa complessiva. In generale, a fronte del maggior debito accumulato nel 2020 vi sono stati principalmente una straordinaria caduta del gettito fiscale e un forte aumento delle spese correnti; entrambi sono la risultante degli effetti diretti della recessione e delle manovre attuate per contrastarla.

La prima recessione mondiale

Nei giorni scorsi il Fondo Monetario Internazionale ha pubblicato un aggiornamento delle stime sulla crescita mondiale e sui conti pubblici.[1] Il preconsuntivo per il 2020 conferma che la pandemia ha comportato un fortissimo arretramento di quasi tutte le economie del mondo e un peggioramento senza precedenti dei disavanzi pubblici. Per la prima volta da quando esistono le statistiche, il Pil mondiale ha registrato un arretramento, del 3,5 per cento (Tav. 1). La caduta è stata più forte nelle economie avanzate (-4,9 per cento) che nelle economie emergenti e in via di sviluppo (-2,4 per cento). Fra i grandi paesi, solo la Cina, malgrado sia stato il primo paese ad essere colpito dall’epidemia, ha registrato una crescita positiva (+2,3 per cento). Fra i paesi classificati come emergenti, alcuni hanno registrato cadute del Pil analoghe a quelle di molti paesi avanzati: fra questi, l’India e il Brasile con, rispettivamente, un –8,0 e –8,5 per cento. Il commercio mondiale è caduto del 9,6 per cento, dunque molto più del Pil; si è rafforzata la tendenza, già manifestatasi negli anni precedenti, ad un accorciamento delle catene del valore.

La recessione in alcuni paesi avanzati

La crisi ha colpito le economie dei paesi occidentali con intensità e conseguenze molto differenti. I crolli del Pil hanno esibito infatti ordini di grandezza diversi (Tavola 1). La caduta del Pil dell’Italia è confrontabile con quella della Francia,[2] mentre la Spagna e il Regno Unito registrano i risultati peggiori.[3] Tra i paesi considerati, gli Stati Uniti e la Germania mostrano cadute del Pil molto più contenute. Le differenze fra questi paesi riflettono in larga misura la diversa intensità dell’epidemia. In particolare, la Germania ha avuto solo 32 morti per 100.000 abitanti, perché colpita solo marginalmente dalla prima ondata. Infatti, nel secondo trimestre la caduta del Pil tedesco è stata del 9,2 per cento, a fronte, ad esempio, del -18,1 italiano e del -20,7 per cento del Regno Unito. E quindi il lockdown della primavera è stato meno stringente che negli altri paesi. All’estremo opposto si trovano Spagna, Regno Unito e Italia con il maggior numero di decessi e le peggiori recessioni.[4]

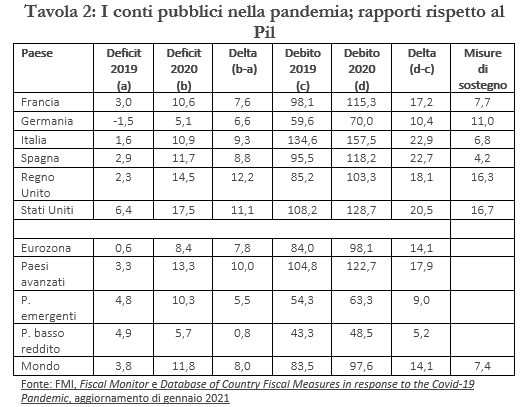

Le conseguenze sui conti pubblici

Ad una condizione eccezionale sul fronte della crescita ha corrisposto un peggioramento dei conti pubblici che non ha precedenti, se non forse nei periodi bellici. Il deficit medio mondiale è salito dal 3,8 per cento del 2019 all’11,8 per cento nel 2020 (Tav. 2). Il debito pubblico globale ha registrato un balzo di oltre 14 punti di Pil, raggiungendo quasi il 100 per cento (97,6). L’aumento del rapporto debito/Pil è stato più marcato nei paesi avanzati (+18 punti, al 122,7 per cento) che nel resto del mondo (+9 punti, al 63,3 per cento); va però osservato che gli attuali livelli del debito, specie nei paesi più poveri, sono considerati difficilmente sostenibili. Fra i 70 paesi a basso reddito, ben 35 di questi sono considerati “high risk”, 45 hanno chiesto di accedere alla “Debt Service Suspension Initiative” del G20 e per alcuni si ritiene inevitabile la ristrutturazione del debito.

I conti pubblici in alcuni paesi avanzati

Nei paesi avanzati, anche gli effetti della crisi sui conti pubblici sono assai differenziati (Tavola 2). Il peggioramento del deficit è stato particolarmente forte nel Regno Unito (12,1 punti di Pil) e negli Stati Uniti (11,1). Seguono in ordine l’Italia (9,3), la Spagna (8,8), la Francia (7,6) e infine la Germania che ha registrato un aumento di soli 6,6 punti di Pil, la metà del Regno Unito. Gli aumenti del rapporto debito/Pil sono all’incirca coerenti con l’andamento dei disavanzi, data la caduta del Pil di ogni paese e il livello iniziale del debito. Si noti però che l’Italia è il paese con il maggior aumento del rapporto debito/Pil nel 2020 (+22,9) pur non essendo né il paese con l’aumento del rapporto deficit/Pil più elevato né quello con la più forte caduta del Pil. Ad esempio, nel confronto con il Regno Unito, l’Italia registra un maggiore aumento del debito (quasi 5 punti di Pil in più) pur avendo un deficit più basso e una minore caduta del Pil. La spiegazione è che la caduta del Pil produce un innalzamento del rapporto debito/Pil tanto maggiore quanto più grande è il debito iniziale.[5] In sostanza, una recessione ha conseguenze più gravi sulla dinamica del debito in un paese che ha un debito iniziale elevato; questi dati mettono dunque ancora una volta in evidenza la fragilità dell’Italia sotto il profilo finanziario.

Dall’analisi congiunta dei dati contenuti nella Tavola 1 e nella Tavola 2, possiamo notare come alcuni paesi abbiano ottenuto una minore caduta del Pil anche a fronte di uno sforzo fiscale più contenuto, mentre altri, nonostante un ingente intervento pubblico, non siano riusciti ad evitare cadute del Pil reale anche molto ampie. Ad esempio, la Germania ha avuto il minore peggioramento del deficit (+6,6 punti di Pil) e la minore caduta del Pil (-5,4 per cento), per l’evidente motivo che è stato uno dei paesi meno colpiti dall’epidemia.[6] All’estremo opposto si colloca il Regno Unito, con il massimo aumento del deficit (+12,2 punti) e la più forte caduta del Pil (-10 per cento), dopo la Spagna (-11,1 per cento). Alcuni analisti hanno sottolineato come anche la composizione dell’economia tedesca, maggiormente orientata sulla manifattura e con una forte vocazione all’export, possa aver inciso sul miglior risultato rispetto al Regno Unito, anche a fronte di una politica fiscale meno espansiva.[7]

Prime stime sulle manovre

Nell’ultima colonna della Tavola 2 sono riportate le stime FMI delle manovre di politica fiscale discrezionale attuate dai paesi, limitatamente a quelle misure che hanno un impatto sul deficit, ad esclusione quindi di acquisizioni di assets (che vanno “sotto la linea”, cioè non hanno effetti sull’indebitamento netto) e di emissioni di garanzie (che impattano sui deficit solo in futuro e nella misura in cui le garanzie vengano escusse). Per alcuni paesi, come l’Italia, questi dati sono facilmente comprensibili, anche se pongono non semplici problemi di interpretazione, mentre in altri casi si dovrà attendere la versione definitiva del Fiscal Monitor per avere una lettura comprensibile. Ad esempio per l’Italia, l’FMI stima che le manovre discrezionali siano state pari al 6,8 per cento del Pil. Date le stime sul Pil reale e i prezzi (molto simili a quelli della Nadef del governo italiano), ciò corrisponde a circa 110 miliardi. Questo dato è quasi uguale a quello che emerge dalla somma degli effetti finanziari dei decreti varati nel corso del 2020 (113,6 miliardi), al netto dei 5,4 miliardi di utilizzi dei risparmi di decreti precedenti.

Secondo questa metrica dunque, il 73 per cento del maggior deficit dell’Italia (151 miliardi, anche questo un dato pressoché identico a quello della Nadef) sarebbe dovuto a misure discrezionali e solo il 27 per cento (41 miliardi) sarebbe dovuti agli effetti meccanici della recessione.

E qui si viene ai dubbi sull’interpretazione di questi numeri. Non si può infatti escludere che in molti casi le norme varate nel corso dell’anno abbiamo avuto l’effetto di introdurre strumenti di sostegno più robusti (ad esempio la CIG Covid) in assenza dei quali sarebbero scattati altri strumenti del welfare (ad esempio, sussidi di disoccupazione). È quindi lecito dubitare che gli effetti finanziari di una recessione tanto grave (con una caduta del Pil nominale stimata in 143 miliardi) sugli stabilizzatori automatici siano stati solo di 41 miliardi.[8]

Per tutti gli altri paesi, salvo la Spagna, le stime del FMI sono difficilmente comprensibili, in quanto l’entità delle manovre supera l’incremento del deficit, il che non è possibile in un anno di recessione, dato che gli effetti negativi del ciclo aggiungono ulteriore deficit a quello che si crea con le manovre. Sono possibili due interpretazioni. La prima è che alcuni dei provvedimenti siano di carattere pluriennale (e quindi con effetti sui saldi di finanza pubblica anche oltre il 2020); l’altra che le stime del FMI non abbiano tenuto conto dei possibili riutilizzi di fondi avanzati da precedenti provvedimenti.[9]

La composizione delle politiche di sostegno

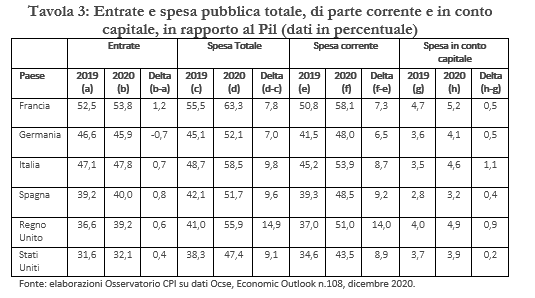

Secondo il preconsuntivo redatto dall’Ocse,[10] in quasi tutti i paesi avanzati, le entrate pubbliche hanno registrato un crollo analogo a quello del Pil, per cui, fra il 2019 e il 2020, il rapporto entrate su Pil è rimasto all’incirca costante. Il range delle variazioni va dal +1,2 della Francia al -0,8 della Germania (Tav. 3). Si noti che questo non è il normale andamento delle entrate a fronte di una recessione: di solito infatti, in una recessione la caduta delle entrate non è del tutto contemporanea a quella del Pil, ma avviene in parte con ritardo perché i saldi delle imposte vengono pagati nell’anno solare successivo a quello di competenza. Se ne può quindi trarre la considerazione che le politiche di rinvio o congelamento delle imposte siano state molto simili fra paesi. In Italia il rapporto entrate/Pil è leggermente aumentato (+0,7 punti), meno di quanto avvenuto in Francia e Spagna (quest’ultima si colloca al +0,8), poco più del Regno Unito (+0,6) e degli Stati Uniti (0,4).

Considerata la relativa omogeneità dell’andamento delle entrate fra paesi, gli aumenti della spesa pubblica riflettono da vicino quelli, già descritti, dei disavanzi. Il maggiore aumento della spesa pubblica viene registrato nel Regno Unito (+14,9 punti di Pil); il più basso in Germania (+7,0).[11]

Fra i paesi considerati l’Italia è uno di quelli che ha attuato politiche di spesa più consistenti (+9,8 punti di Pil), il che porterebbe il totale della spesa pubblica al 58,5 per cento del Pil (Tav 3). Queste differenze fra paesi riflettono in parte l’intensità della recessione, più grave nel Regno Unito e in Italia, meno in Germania. Si noti che gli effetti della recessione sono rilevanti anche perché attivano i cosiddetti stabilizzatori automatici e perché inducono i governi a intervenire. A questi si aggiunge il cosiddetto effetto denominatore. Nel caso dell’Italia l’incremento del rapporto spesa totale/Pil (+9,8 per cento nel 2020) è attribuibile all’effetto meccanico del più basso denominatore per 4,4 punti; questo è quanto si ottiene rapportando la spesa nominale del 2020 al Pil del 2019.

Secondo i dati Ocse, quasi tutti i paesi avrebbero aumentato le spese in conto capitale in misura assai consistente. L’Italia è il paese in cui l’aumento sarebbe stato maggiore, in quanto il rapporto fra spesa in conto capitale e Pil sarebbe aumentato di ben 1,1 punti di Pil, raggiungendo il 4,6 per cento. Questa previsione resta tuttavia ancora da confermare, alla luce del fatto che i dati Istat disponibili, sino al secondo trimestre 2020, segnalano invece una caduta degli investimenti pubblici, anche dovuti ai lockdown.[12] La previsione Ocse sugli investimenti pubblici nel 2020 per l’Italia è comunque coerente con la previsione della Nadef dell’ottobre scorso, tenendo anche conto che nel 2020 dovrebbero esserci trasferimenti in conto capitale a soggetti esterni alla PA (Imprese, banche famiglie) per 1,8 punti di Pil.

Dato che comunque la spesa in conto capitale è una piccola componente della spesa totale, come mostra la Tavola 3, gli aumenti di spesa hanno riguardato ovunque, quasi per intero, la spesa corrente.

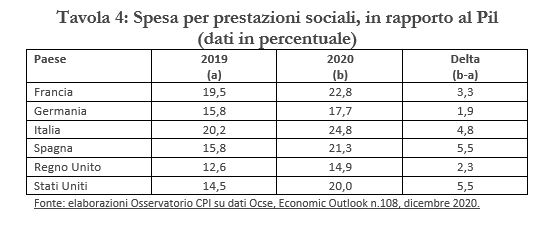

La Tavola 4 mostra l’aumento dal 2019 al 2020 della spesa per prestazioni sociali, in rapporto al Pil.[13] Per questa variabile, il paese con l’incremento più grande è la Spagna (+5,5), seguita da Italia (+4,6) e Francia (+3,3); la Germania registra un aumento solo dell’1,9 per cento. Anche gli Stati Uniti hanno risposto alla crisi con un incremento significativo di questa tipologia di spesa (+5,5 per cento in rapporto al Pil). Per quanto riguarda l’Italia, il livello della spesa per prestazioni sociali era già al vertice della classifica nel 2019, specialmente per via della spesa pensionistica. Il consistente aumento nel 2020 deriva sia dall’effetto degli stabilizzatori automatici (CIG, sussidi di disoccupazione), sia dalle misure discrezionali assunte dal governo (CIG Covid e vari bonus ristori contenuti nei molti provvedimenti assunti nel corso dell’anno).

[1] Fondo Monetario Internazionale, World Economic Outlook Update, gennaio 2021.

[2] Per completezza, sottolineiamo che l’ultima stima disponibile del tasso di variazione del Pil reale per l’Italia nel 2020, fornita dall’Istat, vede una diminuzione dell’8,9 per cento. Si veda: https://www.istat.it/it/files//2021/02/FLASH_2020q4.pdf

[3] Fra i grandi paesi, qui non sono presi in considerazione il Giappone (che ha avuto solo 2 morti per 100.000 abitanti) e il Canada (che ha avuto 38 morti per 100.000 abitanti e un calo del Pil del 5,5 per cento).

[4] L’11 febbraio sono stati resi noti gli aggiornamenti delle previsioni della Commissione Europea, che tuttavia non contengono informazioni sui conti pubblici. Per quello che riguarda la crescita del Pil 2020, la Commissione è un po’ più ottimista del FMI, in particolare per la Francia (per la quale prevede una caduta del -8,3 per cento), la Germania (-5,0) e l’Italia (-8,8).

[5] La variazione del rapporto debito/pil può essere scritta come ; dove y= pil (nominale); y^ =tasso di crescita di y , def= deficit, sfa= stock flow adjustment, deb= debito. Come si vede quando y^ è negativo, l’aumento del rapporto debito/pil è tanto maggiore quanto più grande è il debito iniziale.

[6] Si veda il Policy Response Tracker del Fondo Monetario Internazionale per un dettaglio sulle misure di contenimento adottate nei diversi paesi: https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19#U

[7] Si veda: https://www.theguardian.com/world/2021/jan/14/germany-economy-shrank-by-just-5-in-2020-amid-covid-19 e https://www.ft.com/content/cea5ebc1-a941-4ac6-a053-43c620790a89. Per un’analisi dei fattori che maggiormente hanno spiegato il crollo del Pil reale nella prima fase dell’epidemia si veda anche: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-perche-l-intensita-della-crisi-economica-e-tanto-diversa-fra-paesi-simili

[8] Si veda “Rapporto sulla politica di bilancio 2021” dell’Ufficio Parlamentare di Bilancio.

[9] Ad esempio, per la Germania, il FMI specifica che sono stati varati due pacchetti di misure, uno a marzo per 156 miliardi di euro (4,9 per cento del Pil) e uno in giugno per 130 miliardi (4 per cento del Pil). E aggiunge che le autorità intendono finanziare questi due insiemi di misure emettendo debito nel 2021 per 219,5 miliardi. Ciò significa che buona parte delle misure discrezionali è stata decisa, ma non è ancora attuata.

[10] Per le analisi di questo paragrafo facciamo riferimento ai dati contenuti in Ocse, Economic Outlook, dicembre 2020, in quanto le variabili presentate non sono reperibili nei dati del FMI. I dati dell’Ocse sono più analitici, ma sono meno aggiornati perché risalgono al dicembre scorso. Le differenze nelle previsioni dei deficit 2020 sono molto contenute, salvo per il Regno Unito (per cui l’Ocse prevede un deficit di 2,2 punti di Pil in più del FMI) e per gli Stati Uniti (per cui l’Ocse prevede un deficit inferiore di 2,1 punti). Per l’Italia le due previsioni sono pressoché identiche.

[11] A rigore, la corrispondenza fra dati sui deficit e dati sulla spesa si riferisce al dataset Ocse, il che significa in particolare che l’aumento della spesa pubblica negli Stati Uniti è coerente con una previsione di deficit più bassa di 2,1 punti rispetto alla previsione del FMI.

[12] Si veda la nota Ocpi: “Riusciremo ad aumentare gli investimenti pubblici?” di Matilde Casamonti, Giulio Gottardo, Stefano Olivari, 11 novembre 2020.

[13] Per prestazioni sociali si intendono le erogazioni, monetarie o in natura, corrisposte ai diversi settori istituzionali (es. imprese, unità familiari ecc.) dalla previdenza sociale, al verificarsi di determinate condizioni e requisiti (es. indennità di disoccupazione, invalidità, malattia, cassa integrazione, pensione ecc.). Per una definizione più accurata relativa alle prestazioni sociali nei dati Ocse si veda: https://stats.oecd.org/glossary/detail.asp?ID=2493