di Giampaolo Galli e Cristina Orlando, Ocpi, 2 luglio 2022

Nel 2021 l’Italia aveva il quinto cuneo fiscale più alto sia fra i paesi Ocse e sia fra quelli dell’area euro: per un lavoratore dipendente con uno stipendio lordo medio, il cuneo era del 46,5 per cento, contro una media del 41,4 per cento nell’area euro.

Con l’entrata in vigore a inizio 2022 dell’assegno unico e universale per i figli e del taglio dell’IRPEF, il cuneo fiscale è sceso, soprattutto per i lavoratori con redditi medio bassi, di 2-3 punti percentuali. In particolare, è passato dal 41,2 per cento al 38,6 per i lavoratori con il 67 per cento del reddito medio, dal 37,9 al 35,4 per le famiglie con un solo reddito pari al reddito medio e dal 40,9 al 39,2 per cento per le famiglie con due redditi, uno medio e uno medio-basso. Modesta è invece la riduzione per lavoratori con redditi medi-alti. Ulteriori riduzioni, auspicate dalle organizzazioni internazionali, dovrebbero essere fra la priorità del governo, via via che si trovano nuove risorse dalla revisione della spesa, prevista dal PNRR, e dal contrasto all’evasione.

di Giampaolo Galli, Inpiù, 11 novembre 2021.

Vari mesi fa, Azione di Carlo Calenda, Più Europa e alcune formazioni liberali (liberali, repubblicani e ALI) hanno dato incarico a Carlo Cottarelli di coordinare i lavori di vari comitati scientifici, uno per ogni materia, per provare a stilare un programma di riforme per l’Italia. Oggi è la volta del lavoro.

di Matilde Casamonti e Giampaolo Galli , Ocpi, 26 febbraio 2021

L’Italia è l’unico paese europeo ad aver introdotto un blocco generale sui licenziamenti economici; nel resto d’Europa solo Spagna e Grecia hanno introdotto sospensioni ai licenziamenti economici, ma meno estese che in Italia. Nonostante l’introduzione del blocco, in Italia, Spagna e Grecia il calo dell’occupazione nel 2020 è stato all’incirca uguale a quello medio europeo, ma è stato maggiore di quello degli altri grandi paesi europei quali Francia e Germania, che non hanno introdotto alcuna sospensione. In Italia, il calo delle cessazioni determinato dal blocco non è riuscito a ovviare alla diminuzione della creazione di nuovi posti di lavoro, il che ha generato un saldo netto negativo sull’occupazione complessiva.

Con lo scoppio della pandemia, a marzo, il Governo ha adottato vari interventi per aiutare le imprese e sostenere l’occupazione. In particolare, sono state prese misure speciali per l’estensione degli ammortizzatori sociali (CIGO, CIG in deroga e i Fondi di solidarietà) e sono state erogate indennità un tantum ai lavoratori autonomi e agli stagionali.[1] Con il Decreto Cura Italia sono stati anche proibiti i licenziamenti individuali per giustificato motivo oggettivo e sono state sospese tutte le procedure di licenziamento collettivo (comprese quelle già avviate alla data del 23 febbraio 2020).[2] Con il perdurare della crisi, tutte queste misure sono stata prorogate, con lievi modifiche, dai decreti anticrisi successivi e, infine, anche dall’ultima legge di bilancio che ne ha esteso la durata fino al 31 marzo 2021. In particolare, per quanto riguarda la sospensione dei licenziamenti, il Decreto Agosto ha introdotto sia una durata differenziata del divieto dei licenziamenti a seconda dell’utilizzo o meno da parte dei datori di lavoro delle misure di integrazione salariale o di esonero dei contributi, sia alcune eccezioni al divieto di licenziare, quali ad esempio, in caso di messa in liquidazione dell’azienda o fallimento.[3]Nonostante queste limitate deroghe, i licenziamenti economici sono ormai sospesi da circa un anno. Con l’avvicinarsi della data di scadenza del blocco fissata per il 31 marzo, si è aperto un confronto in merito ad un’ulteriore proroga di questa misura. I sindacati hanno richiesto al nuovo esecutivo di estendere il divieto fino a fine pandemia o almeno fino a quando non saranno riformati gli ammortizzatori sociali. Le aziende sembrano disposte ad accettare la proroga a patto che le misure di integrazione salariale siano ulteriormente prorogate.[4]

La domanda di fondo che si pone è se il divieto di licenziare sia una misura utile a sostenere l’occupazione, o se invece comporti un irrigidimento del sistema economico, dato che impedisce lo spostamento dei lavoratori verso settori più produttivi e meno colpiti dalla crisi.

L’andamento dei licenziamenti e dell’occupazione in Italia

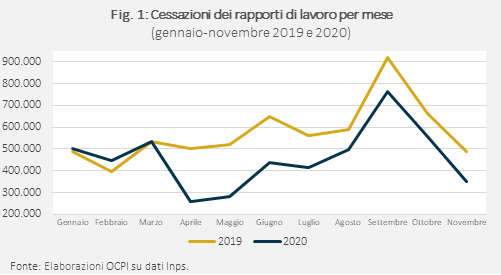

Secondo i dati Inps l’introduzione del blocco dei licenziamenti in Italia ha coinciso con un calo drastico delle cessazioni (licenziamenti e dismissioni) mensili dei rapporti di lavoro rispetto al 2019.[5] Tra gennaio e novembre 2020, le cessazioni totali dei rapporti di lavoro sono state circa il 20 per cento in meno rispetto allo stesso periodo nel 2019: 5,0 milioni del 2020 contro i 6,3 milioni del 2019 (Fig. 1). Sembrerebbe quindi che le misure anticrisi adottate abbiano bloccato le uscite oltre a quanto sarebbe avvenuto in un periodo senza Covid. Sono però diminuite molto anche le assunzioni: da 6,8 milioni nuovi rapporti di lavoro tra gennaio ed ottobre 2019 a soli 4,7 milioni nello stesso periodo del 2020 (Fig. 2). In complesso, tenuto conto della dinamica dei rapporti a termine, la differenza tra il numero dei nuovi rapporti di lavoro e quelli giunti al termine nel 2020 è negativa: meno 296mila rapporti di lavoro. La diminuzione dei licenziamenti non è stata quindi tale da compensare il calo delle nuove assunzioni.

Il blocco dei licenziamenti ha contribuito a scaricare il peso della crisi sui licenziamenti a tempo determinato giunti a scadenza, che non sono stati rinnovati. Secondo i dati ISTAT, tra febbraio e dicembre 2020, il numero dei lavoratori a tempo determinato è diminuito dell’11 per cento, quello dei lavoratori autonomi quasi del 4 per cento.[6] Questo ha fatto sì che le conseguenze negative della crisi si siano scaricate soprattutto sui giovani e sulle donne, che più spesso sono occupati con contratti a termine o stagionali. Il numero di occupati tra i 15 e i 24 anni è infatti diminuito del 13 per cento, quelli tra 25 e 34 anni del 5 per cento. Infine, tra febbraio e dicembre, mentre il numero degli occupati uomini è diminuito dell’1 per cento, il numero di occupate donne è diminuito di quasi il 3 per cento.

Il blocco dei licenziamenti: un confronto europeo

Tutti i paesi europei hanno risposto alla crisi ampliando o introducendo ex novo misure per mantenere l’occupazione e sostenere le aziende.[7] Alcuni paesi (Regno Unito, Grecia, Lettonia, Slovenia e Lituania) hanno attivato per la prima volta programmi per il mantenimento del lavoro paragonabili alla nostra cassa integrazione; gli altri paesi che avevano già tali programmi li hanno rifinanziati ed estesi.[8] Solo Spagna e Grecia hanno accompagnato queste misure con una sospensione dei licenziamenti economici, analogamente a quanto è stato fatto in Italia.[9]Tuttavia, solo in Italia sono stati vietati tutti i licenziamenti economici. In Spagna è stato proibito ai datori di lavoro di utilizzare la pandemia come giustificativo per il licenziamento economico. Nel caso di crisi generata dalla pandemia, le aziende spagnole devono utilizzare tutte le misure di sostegno introdotte dal governo impegnandosi a mantenere i rapporti di lavoro per tutta la durata della misura e per i sei mesi successivi.[10] In Grecia sono stati vietati i licenziamenti nelle imprese la cui attività è stata sospesa con decisione del governo. Negli altri paesi europei non sono stati introdotti espliciti blocchi sui licenziamenti, anche se alcuni paesi hanno adottato misure specifiche per aumentare la protezione dei lavoratori contro i licenziamenti in determinati casi.[11] Ad esempio, il Lussemburgo ha aumentato la protezione contro i licenziamenti in caso di congedo di malattia; in Francia è stato reso più stringente il controllo su tali licenziamenti da parte delle agenzie competenti.[12] Nonostante la varietà di misure adottate, solo l’Italia ha introdotto un blocco generale sui licenziamenti economici.

L’andamento dell’occupazione in Europa

Italia, Spagna e Grecia sono tra i paesi europei maggiormente colpiti dalla crisi a livello economico, oltre che sanitario; infatti, sono stati tra i paesi europei che, secondo le proiezioni dell’OCSE, hanno subito una variazione di reddito maggiore (- 9 per cento per l’Italia, – 11,6 per la Spagna e – 10,1 per la Grecia).[13] Anche considerando una tale caduta di Pil, questi paesi non sono riusciti a proteggere l’occupazione meglio di molti altri paesi europei (Tav. 1). Infatti, la loro elasticità dell’occupazione al reddito, ovvero il rapporto tra la variazione percentuale dell’occupazione e la variazione percentuale del Pil, è stata più o meno in linea con quella della media europea e peggiore di quella dei principali paesi.[14] In Italia, l’occupazione è caduta dell’1,65 per cento, con un’elasticità rispetto al Pil di 0,18; in Grecia la caduta è stata del 2,25 per cento con un’elasticità di 0,22; in Spagna la caduta è stata del 3,27 per cento con un’elasticità di 0,28. Per confronto, in Francia, l’occupazione è diminuita solo dell’1 per cento rispetto al 2019, nonostante il calo del Pil sia stato del 9 per cento: l’elasticità è stata solo di 0,11. Meglio dell’Italia hanno fatto anche la Germania e la Svizzera, due paesi in cui addirittura l’occupazione è aumentata, e l’Olanda in cui l’occupazione è caduta solo di 0,43 per cento a fronte di una caduta del Pil di 4,5 per cento. Nella media europea, la caduta dell’occupazione è stata dell’1,53 per cento a fronte di una caduta del Pil del 5,87 per cento, con un’elasticità pari a 0,26, superiore a quella dell’Italia e quasi uguale a quella della Spagna.

Conclusione

Il blocco dei licenziamenti è una misura che nel breve periodo protegge gli “insiders”, ossia i lavoratori a tempo indeterminato, a danno dei lavoratori a termine, autonomi o stagionali: chi paga il costo più alto sono giovani e donne. Nel complesso, non sembra sia stato in grado di produrre migliori risultati sul fronte dell’occupazione. Nel medio termine, il blocco ha l’evidente svantaggio di impedire o comunque ritardare quegli aggiustamenti strutturali che sono necessari per mantenere la competitività delle imprese, specie in un contesto di cambiamenti molto rapidi dovuti alla pandemia, oltre che alle innovazioni tecnologiche. È evidente che quanto più a lungo si mantiene il blocco, tanto più forti diventano gli squilibri accumulati e dunque gli effetti negativi che si possono avere nel momento in cui si tornasse ad un funzionamento fisiologico del mercato del lavoro.

[2] Il licenziamento per giustificato motivo oggettivo, o licenziamento economico, è quello determinato da ragioni inerenti all’attività produttiva, all’organizzazione del lavoro e al regolare funzionamento della stessa attività. Vedi l’art. 46 del Decreto Cura Italia: https://www.gazzettaufficiale.it/eli/id/2020/03/17/20G00034/sg.

[5] I dati Inps provengono dall’Osservatorio sul precariato, il campo di osservazione riguarda gli archivi UNIEMENS dei lavoratori dipendenti privati esclusi lavoratori domestici e operai agricoli. Sono compresi i lavoratori degli enti pubblici economici. Fonte: https://www.inps.it/nuovoportaleinps/default.aspx?itemdir=46919.

[9] Per maggiori informazioni sulle misure prese da ogni singolo paese europeo si rimanda alle pubblicazioni mensili Flash Reports on Labour Law della Commissione Europea.

[11] Anche in Lussemburgo i licenziamenti collettivi sono stati vietati, però solo per un breve periodo di tempo, da aprile a giugno 2020. Vedi: Flash Reports on Labour Law June 2020.

Un’imposta sul fatturato non è commisurata alla capacità contributiva e incide sull’acquirente. C’è anche un rischio protezionismo.

La web tax proposta dalla Commissione Europea rappresenta un progresso rispetto alla situazione attuale in cui ogni paese va per la sua strada, mettendo a rischio il mercato europeo dei servizi digitali, ma presenta limiti evidenti. La Commissione propone innanzitutto di apportare delle modifiche al concetto di stabile organizzazione in modo tale da fare dei passi nella direzione di una soluzione di lungo periodo nella quale la suddivisione fra paesi di un’unica imposta sui profitti consolidati avverrebbe, come già oggi gli stati USA, sulla base di vari parametri, tra cui il valore aggiunto e il fatturato. Questa soluzione richiede però accordi internazionali che appaiono molto lontani non solo a livello Ocse, per l’opposizione degli Stati Uniti, ma anche a livello europeo. Ha invece una buona probabilità di essere attuata, in quanto non richiede accordi internazionali, una seconda proposta della Commissione che viene definita “soluzione transitoria” e che consiste sostanzialmente in un’imposta indiretta sul fatturato realizzato dalle grandi aziende digitali in ogni singolo paese. I limiti principali di questa tassa, che secondo la Commissione darebbe un gettito di 5 miliardi qualora l’aliquota fosse fissata al 3%, sono due. Il primo è che un’imposta sul fatturato non è commisurata alla capacità contributiva del contribuente e può mettere in ginocchio un’impresa che non abbia utili. Il secondo limite è che si tratta di un’imposta indiretta, che, al pari dell’IVA, finisce per incidere principalmente sull’acquirente, rendendo più costosa la trasformazione digitale dell’economia europea. Al riguardo è utile ricordare che le attività che si vorrebbero assoggettare alla nuova imposta – essenzialmente i ricavi pubblicitari o da intermediazione in quelle attività in cui sono gli stessi utenti a mettere a disposizione grandi masse di dati – sono già soggette all’Iva, come chiunque può verificare guardando le fatture che riceve via mail, ad esempio da Google. La nuova imposta aggiungerebbe dunque un 3% del fatturato non su tutte, ma su un sottoinsieme delle attività digitali e limitatamente ai rapporti fra imprese. Quindi per certi versi, si sta facendo molto rumore per nulla, tanto più che la nuova tassa sarebbe un costo deducibile ai fini dell’imposta societaria. In effetti, lo scopo dell’intero esercizio è quello di tassare gli utili delle imprese digitali che sono solo una frazione del loro fatturato. Si obietta che quella piccola frazione di cui siamo alla ricerca è quella che “davvero conta”, perché è l’unica pagata dagli azionisti delle multinazionali del web e non dal consumatore. L’obiezione non sembra rilevante ai fini del gettito per lo Stato, ma è senz’altro corretta se ci si preoccupa dell’equità del prelievo. Il problema è che questa obiezione è sostanzialmente priva di implicazioni operative dato che, in assenza di un accordo internazionale sulle imposte dirette, è gioco forza che le soluzioni nazionali, anche se definite nell’ambito di un accordo europeo, portino a imporre delle nuove imposte che vengono presentate come imposte dirette, ma che in realtà sono imposte sul fatturato e, come tali, finiscono per incidere sul consumatore. C’è un terzo problema che potrebbe emergere qualora gli Stati Membri, o alcuni di essi, non accettassero quella che attualmente, non a caso, è una semplice raccomandazione contenuta nel preambolo della Direttiva, che consiste nel consentire la deduzione dall’imposta societaria anche quando la nuova imposta fosse pagata in un altro Stato Membro. In tal caso, si finirebbe per legittimare una sorta di dazio, o comunque di barriera protezionistica, che ogni paese europeo potrebbe imporre alle imprese di tutti gli altri paesi europei. Un’impresa italiana che esporta servizi digitali in Francia, ma non ha lì una stabile organizzazione, sarebbe penalizzata rispetto a un concorrente francese che venda gli stessi servizi in Francia e viceversa. Uno schema del genere, simile alla versione della web tax che era stata approvata dal Senato nell’ultima legge di bilancio, non è accettabile in quanto produce una evidente frammentazione del mercato europeo. In linea di principio, si tratta di un problema che può essere risolto, ma questo passo è politicamente difficile. Peraltro, l’intera operazione, è soggetta a grandi incognite politiche all’interno dell’UE e nei rapporti con gli Stati Uniti, che ritengono che questa soluzione sia punitiva per le loro grandi imprese digitali. Dal punto di vista delle imprese, anche di quelle made in USA, va messo in conto che la norma europea sarebbe un argine alle soluzioni nazionali “fai da te” e creerebbe un quadro di riferimento discutibile, ma chiaro e applicabile in tutta l’Unione Europea.