La possibile apertura di una procedura di infrazione europea peserebbe sull’Italia più che su altri paesi perché l’Italia è finanziariamente fragile e molto esposta a crisi di sfiducia sui mercati. Per capirne a ragione, è utile guardare alla storia recente degli sforzi fatti, nonché degli impegni mancati, per mettere in sicurezza i conti pubblici.

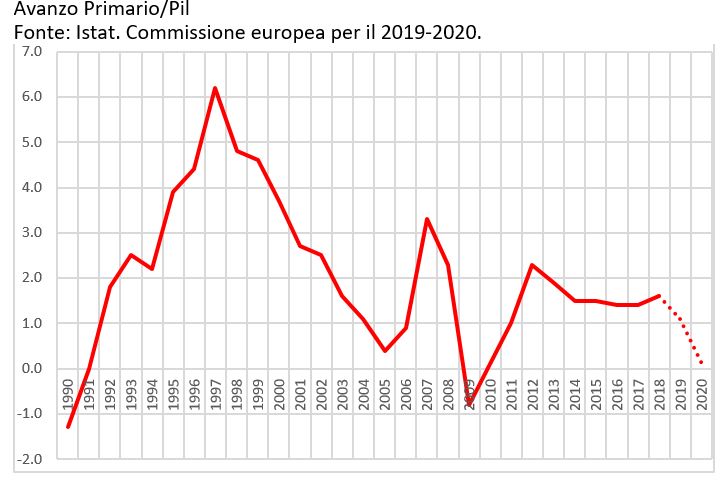

Come ha ricordato nei giorni scorsi il governatore della Banca d’Italia, in Italia il tasso d’interesse è tipicamente più alto del tasso di crescita. Per stabilizzare il rapporto debito/Pil occorre quindi avere un avanzo primario sufficientemente elevato. Ebbene questo è stato l’obiettivo perseguito con notevole determinazione dai governi che si sono succeduti nel corso degli anni novanta. Fra il 1991 e il 1997, l’avanzo primario salì infatti da zero a oltre il 6% del Pil (si veda il grafico in pagina). Nel 1997, lo sforzo di risanamento poteva dirsi quasi completato e l’allora ministro dell’Economia Carlo Azeglio Ciampi, per convincere i partners europei ad ammettere l’Italia nel club della moneta unica, impegnò il Paese a mantenere l’avanzo primario nell’intorno del 5% per un lungo periodo di tempo. In Europa, molti si ricordano ancora questo impegno solenne, poi disatteso.

Le cose andarono infatti molto diversamente e negli anni successivi l’avanzo scese rapidamente; nel 2005 tornò a zero. Prevalse in questo periodo l’idea secondo cui per risolvere il problema del debito era necessario dare una spinta all’economia anche tramite una maggiore spesa pubblica.

Nel biennio successivo, cambiato il governo, con Tommaso Padoa-Schioppa all’Economia, si tornò alle politiche ortodosse e in soli due anni, dal 2005 al 2007, l’avanzo primario salì sino al 3,3%.

Dopo le elezioni dell’aprile del 2008, il ministro Tremonti impostò una politica di rigore nella gestione della spesa pubblica, tanto da ottenere il plauso del suo predecessore. Purtroppo, si era alla vigilia della crisi finanziaria internazionale, quando invece sarebbero state necessarie politiche keynesiane di sostegno alla domanda aggregata anche attraverso il bilancio pubblico. Tali politiche furono attuate da quasi tutti gli altri paesi europei, compresa la Germania e un paese come il Belgio. Quest’ultimo era partito negli anni novanta con un rapporto debito/Pil più elevato di quello italiano, ma a differenza dell’Italia aveva mantenuto un elevato avanzo primario fino al 2007, tanto da ridurre il debito di quasi 50 punti sino all’87%. In Italia invece il debito, pur essendo sceso di diciotto punti rispetto al picco degli anni novanta, era ancora attorno al 100% e fra i più elevati al mondo, il che non consentì di adottare politiche di sostegno tramite il bilancio pubblico.

Per questo in Italia la recessione del 2009 fu fra le più severe al mondo, il che portò il bilancio primario sotto lo zero e fece sì che il Paese affrontasse la successiva crisi, quella dei debiti sovrani in Europa, in condizioni di particolare fragilità. Per questo motivo, oltre che per le carenze nell’architettura finanziaria dell’Eurozona, nel 2011 l’Italia fu travolta dalla crisi europea.

Grazie alle misure restrittive deliberate nel corso del 2011, in condizioni di emergenza, dal governo Berlusconi e poi dal governo Monti, nel 2012 l’avanzo primario risalì fino al 2,3%. Negli anni successivi, caratterizzati dalla lentissima fuoriuscita dalla recessione e da un’opinione pubblica quasi unanimemente schierata contro la cosiddetta austerità, l’avanzo primario si mantenne attorno all’1,5%. La riduzione dei tassi d’interesse, dovuta alla politica monetaria espansiva della Bce, fu sufficiente per uscire dalla procedura di infrazione europea per deficit eccessivo e migliorare il disavanzo complessivo sino a circa il 2% del Pil. In questi anni, non c’è stata austerità, ma nell’opinione pubblica si è radicato il convincimento che i problemi dell’Italia abbiano origine da politiche eccessivamente restrittive e non dall’errore fatto nei primi anni 2000, quando non sarebbe stato difficile portare a compimento l’opera di risanamento finanziario.

Oggi, tornano alla ribalta le stesse erronee teorie di allora e se, si rivelerà corretta l’ultima previsione della Commissione Europea, il deficit supererà il 3% e l’avanzo primario tornerà a zero, come nel 1991.

Chi può seriamente credere che nei prossimi anni in Italia ci sarà un governo che avrà la forza di convincere gli italiani che occorre risalire la china e tornare per l’ennesima volta a fare politiche di risanamento? Eppure, non c’è dubbio che da queste politiche, oltre che da riforme coraggiose volte a sostenere davvero gli investimenti e la crescita, dipende la sostenibilità del debito pubblico. Anche per queste ragioni va evitata l’apertura di una procedura di infrazione, con impegni precisi su un netto cambiamento di rotta della politica di bilancio.

@lorenzocodogno @giampaologalli; Il Sole 24 Ore; 7 giugno 2019.