L’impatto della pandemia sull’Irpef

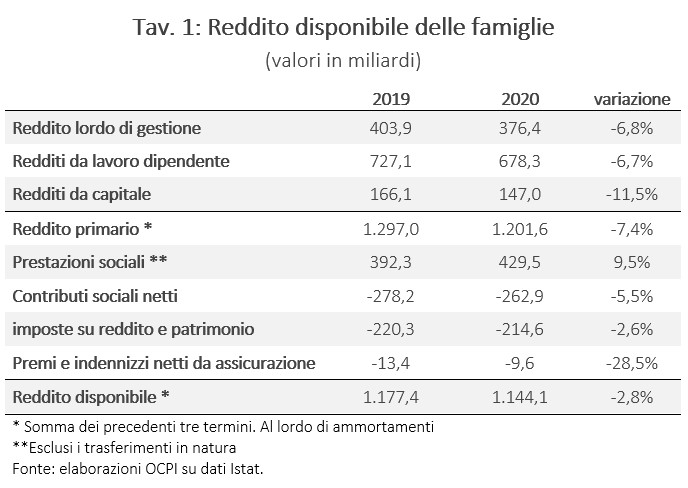

Nel 2020 il gettito dell’Irpef è diminuito molto meno rispetto al Pil nominale (-2,2 per cento contro -7,8 per cento). Ciò è dovuto essenzialmente all’utilizzo straordinario di sostegni durante l’emergenza pandemica, che hanno attenuato il calo del reddito disponile delle famiglie, sceso solo del 2,8 per cento; in particolare, le prestazioni sociali sono aumentate del 9,5 per cento (Tav. 1).

La caduta del gettito Irpef è stata attenuta dai sostegni ai lavoratori dipendenti, soprattutto quelli erogati tramite la Cassa Integrazione Guadagni che sono assoggettati all’Irpef. Al contrario, i sostegni erogati ai soggetti titolari di partita Iva (es. i contributi a fondo perduto) non sono inclusi nella base imponibile. Le partite Iva hanno però un peso ridotto sulla base imponibile dell’Irpef (9 per cento, anche perché entro i 65.000 euro di ricavi si aderisce al regime forfettario, venendo dunque esclusi dall’Irpef) rispetto al reddito da lavoro dipendente (53 per cento) e da pensione (31,3 per cento). Inoltre, quest’ultima componente non contribuisce alla riduzione del gettito Irpef, poiché il reddito da pensioni è aumentato del 2,4 per cento.

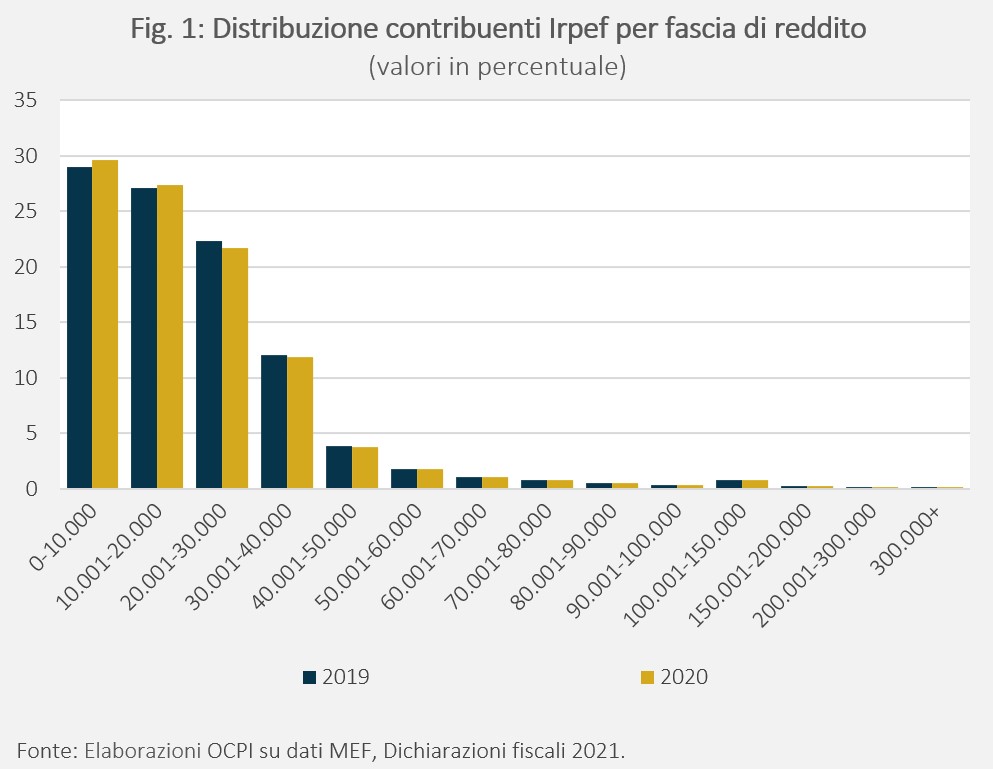

Le dichiarazioni sul 2020 mostrano che il reddito medio è diminuito solo dell’1,1 per cento (da 21.800 a 21.570 euro) e che, contrariamente a quanto ci si potrebbe aspettare, la pandemia sembra aver avuto un effetto modesto sulla distribuzione dei contribuenti per fasce di reddito. Lo scostamento più rilevante riguarda la quota di contribuenti tra 0-20.000 euro, aumentata di 0,9 punti percentuali, mentre quella tra 20.001-60.000 è diminuita di 0,8 p.p. (Fig. 1).

Ovviamente, va tenuto conto che questi sono dati aggregati che, per costruzione, non colgono i movimenti che si verificano all’interno di una data distribuzione; è così possibile, ad esempio, che alcuni percettori dei redditi medi siano scesi nella scala del reddito, sostituiti da altri in ascesa.

Come negli anni precedenti, le dichiarazioni sul 2020 mostrano come solo una quota esigua dei contribuenti risulti nelle fasce di reddito alte; ad esempio, solo il 4 per cento dei contribuenti dichiara più di 60.000 euro.

Evasione fiscale ed erosione della base imponibile Irpef

Il quadro dei redditi risultante dalle dichiarazioni fiscali è distorto a causa di due fattori che riducono la base imponibile Irpef.

Il più rilevante è l’evasione fiscale; la stima del MEF più recente è sul 2018, anno in cui la tassazione Irpef evasa sarebbe pari a 37,1 miliardi, di cui 32,7 miliardi relativi al lavoro autonomo e 4,4 miliardi al lavoro dipendente (essenzialmente lavoratori in nero).[1] Ciò corrisponde al 20 per cento del gettito complessivo e comporta che la base imponibile evasa sia nell’ordine dei 200 miliardi.

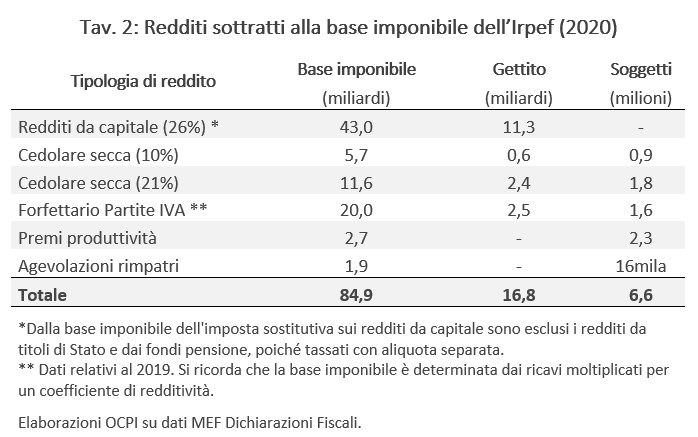

Oltre che dall’evasione fiscale, la base imponibile dell’Irpef è erosa per i redditi tassati con imposte proporzionali o regimi agevolati. Complessivamente, nel 2020 il reddito imponibile sottratto all’Irpef può essere stimato in almeno 84,9 miliardi (con esclusione dei redditi provenienti dai titoli di Stato) (Tav. 2).

Tra i redditi finanziari, i redditi da capitale (interessi e dividendi) e i redditi diversi (ossia principalmente le plusvalenze, su partecipazioni e sugli immobili ceduti entro 5 anni dall’acquisto) sono tassati con aliquota sostitutiva al 26 per cento. Sono previste poi aliquote agevolate per il risultato netto della gestione di fondi pensione (20 per cento) e per interessi e plusvalenze sui titoli di Stato (12,5 per cento).

Nel 2020 la base imponibile dell’imposta sostituiva del 26 per cento dei redditi di natura finanziaria (escludendo i titoli di Stato e i fondi pensione), sottratta alla base imponibile dell’Irpef, è stata di 43 miliardi.

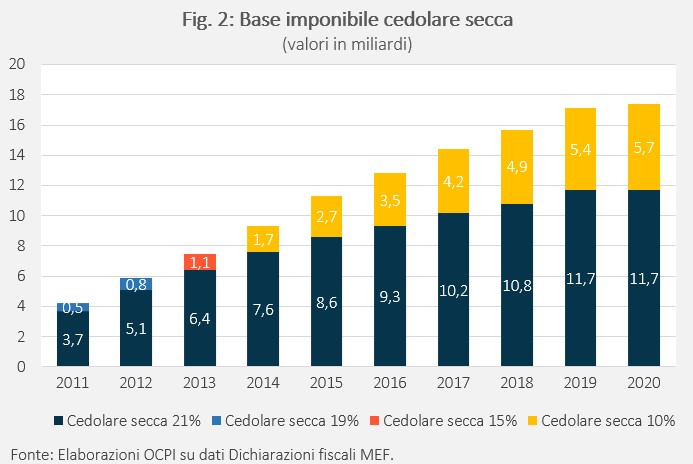

I redditi da immobili concessi in locazione sono soggetti a cedolare secca al 10 o 21 per cento (a seconda che l’immobile sia locato, rispettivamente, a canone concordato o libero). Nel 2020, il reddito imponibile della cedolare secca, sottratto alla base imponibile Irpef è di 17,4 miliardi (5,7 miliardi per la cedolare secca al 10 per cento e 11,7 miliardi per la cedolare al 21 per cento; Fig. 2).

I soggetti titolari di partita Iva possono optare per il regime forfettario se hanno ricavi (o compensi) fino a 65.000 euro. L’aliquota è del 15 per cento (5 per cento per i primi cinque anni di attività).[2] Dopo che la Legge di Bilancio 2019 ha aumentato la soglia massima di ricavi da 25.000 a 65.000 euro, il numero di soggetti aderenti a tale regime è quasi raddoppiato, da circa 0,8 milioni nel 2018 a circa 1,6 milioni nel 2019.[3] La corrispondente base imponibile, sottratta all’Irpef, è aumentata da circa 9,7 miliardi a 20 miliardi tra il 2018 e 2019. Nel 2020, il numero di soggetti è cresciuto lievemente (del 4,2 per cento): pertanto è plausibile che la base imponibile non si discosti molto da 20 miliardi.

Infine, i premi di produttività aziendale erogati ai lavoratori dipendenti sono soggetti a tassazione sostitutiva del 10 per cento, entro certi limiti di importo e di reddito. Per il 2020, il reddito proveniente dai premi di produttività e sottratto alla tassazione Irpef è di 2,7 miliardi. Inoltre, i laureati che trasferiscono la residenza in Italia, dopo almeno due anni all’estero, hanno diritto a un’agevolazione fiscale (abbattimento del 90 per cento del reddito imponibile per docenti/ricercatori, 70 per cento per dipendenti/autonomi, che diventa del 90 per cento in caso di residenza nel Mezzogiorno), per 5 o 6 anni con possibilità di proroga. Nel 2020, il reddito imponibile è risultato di 1,9 miliardi (per 16.300 soggetti).

Alcuni di questi regimi hanno solide motivazioni. Altri presentano diverse criticità, in quanto riducono l’equità orizzontale e la capacità redistributiva dell’Irpef.[4] In particolare, la cedolare secca sugli affitti e il regime forfettario per le partite Iva hanno un’aliquota inferiore a quella minima dell’Irpef (23 per cento); pertanto, a parità di reddito, i beneficiari di redditi da locazione immobiliare e i titolari di partita Iva aderenti al forfettario pagano un’imposta inferiore ai lavoratori dipendenti e pensionati.

Nel complesso, la base imponibile sottratta all’imposta progressiva è pari a circa 285 miliardi (il 33 per cento della base complessiva) di cui circa 200 miliardi dovuti all’evasione e almeno 85 miliardi dovuti all’architettura del sistema e ai regimi speciali. Verosimilmente, molti dei redditi sottratti si collocherebbero nella fascia media o medio-alta della distribuzione dei redditi. Tenendo conto di ciò, il reddito medio potrebbe risultare più elevato e le fasce medio-alte più popolate di quanto non siano quelle del gettito effettivo.

[1] Per le stime sull’evasione fiscale vedi: Relazione sull’economia non osservata e sull’evasione fiscale e contributiva” 2021 del MEF.

[2] La base imponibile è data dai ricavi a cui si applicano dei coefficienti di redditività differenziati per settore di attività. Inoltre, non si applicano Irap, Iva e addizionali Irpef.

[3] Allo stesso tempo, il MEF rileva come sia diminuito molto il numero di soggetti dichiaranti reddito da lavoro autonomo (soggetto a Irpef) e reddito d’impresa in contabilità semplificata, suggerendo che tali soggetti si siano spostati nel regime forfettario grazie all’aumento della soglia sino a 65.000 euro.

[4] Vedi: “Indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario”, Audizione del Direttore Generale delle Finanze Prof.ssa Fabrizia Lapecorella.