Tutti i paesi considerati (Francia, Germania e Inghilterra) hanno ritenuto necessario prevedere contributi a fondo perduto a favore di imprese e lavoratori autonomi. Ciò suggerisce che altre modalità di ristoro – ad esempio il rinvio o cancellazione di imposte dovute – sono state considerate insufficienti o sotto il profilo quantitativo oppure sotto altri profili (ad esempio, il problema della sotto-dichiarazione dei redditi).

Tutti i paesi hanno fissato dei limiti massimi di contributi ottenibili dalla singola azienda, mentre solo in Italia si è mantenuto fermo il criterio temporale utilizzato inizialmente (la perdita di fatturato ad aprile 2020 rispetto ad aprile 2019); in particolare in Francia i ristori vengono fatti sulla base della perdita di fatturato del mese in cui viene chiesto il contributo rispetto allo stesso mese dell’anno precedente, segno che l’amministrazione riesce a reagire con maggiore flessibilità operativa della nostra. Il problema della rapidità/semplicità delle procedure sembra aver inspirato il governo britannico, il quale indennizza le imprese inglesi in funzione dell’affitto figurativo delle proprietà in cui è insediata l’azienda, oltre che della gravità delle restrizioni. Il ricorso a codici di settore (in Italia i codici ATECO) lo si ritrova solo in Francia con riferimento alle imprese maggiori. Negli altri casi, il ristoro è universale, un sistema più costoso del nostro, ma che minimizza il rischio di non ristorare imprese colpite dalle conseguenze economiche della pandemia. In Germania, si sono commisurati i ristori ai costi fissi sostenuti dalle aziende, scelta comprensibile – si ristorano i costi effettivamente sostenuti nei periodi di chiusura – ma che può avere l’effetto di premiare imprese inefficienti.

In questa nota si mette a fuoco un aspetto particolare delle politiche di sostegno attuate nel 2020 in Germania, Francia, Inghilterra e Italia: i contributi a fondo perduto a favore di imprese e lavoratori autonomi. Si trascurano altri aspetti non meno importanti delle politiche di sostegno – o ristoro – quali le dilazioni o cancellazioni di imposte, gli ammortizzatori sociali, le misure per la liquidità; l’insieme di queste misure è stato analizzato in una precedente nota.[1]

Nel seguito si descrivono le misure attuate in Germania, Francia e Inghilterra. Nel paragrafo conclusivo si fa un confronto con quanto è stato fatto in Italia.

Germania

Il primo pacchetto di misure adottato nel marzo scorso in favore degli operatori economici (lavoratori autonomi e piccole imprese) è stato il programma Soforthilfe, che prevedeva l’erogazione di contributi una tantum indipendentemente dal settore di operatività, a copertura dei costi operativi di tre mesi.[2] Il programma, previsto come strumento addizionale rispetto ai pacchetti già adottati nei singoli Lander, prevedeva i seguenti aiuti:

• 9.000 euro per le attività economiche con meno di 5 dipendenti;

• 15.000 euro per le attività economiche con meno di 10 dipendenti.

Successivamente, con uno schema valido nel periodo giugno-agosto 2020, il sostegno generalizzato alle imprese ha assunto la forma di un contributo mensile per tutte le attività economiche con un calo del fatturato cumulativo tra aprile e maggio di oltre il 60 per cento, rispetto allo stesso periodo del 2019. Il contributo viene calcolato come una percentuale di alcuni costi fissi eleggibili,[3] percentuale variabile a seconda della perdita di fatturato. L’importo massimo ricevibile da un’impresa è stato fissato originariamente in un importo pari a 150 mila euro nel corso dei tre mesi.

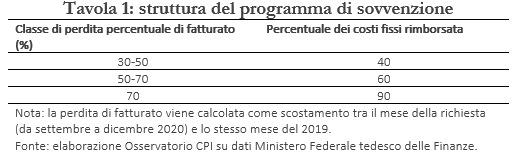

A partire dall’autunno 2020, il limite del contributo ricevibile è stato innalzato a 200 mila euro al mese e sono state modificate le percentuali di rimborso dei costi fissi a seconda della classe di fatturato, mostrate nella Tavola 1.

Sempre a partire dall’autunno 2020, sono state poi adottate modalità di ristoro specifiche per le imprese colpite dalle chiusure:[4]

• Per le imprese colpite direttamente ed indirettamente dalle chiusure predisposte a partire dal 2 novembre 2020 (es. ristoranti, bar, hotel, teatri ecc.), per il mese di novembre e dicembre è stato previsto un ristoro fino al 75 per cento del fatturato dei mesi corrispondenti del 2019;

• Per le imprese colpite dalle chiusure predisposte dal 16 dicembre e che non hanno avuto diritto ad accedere ai sussidi di cui al punto precedente (es. parrucchieri, negozi al dettaglio, ecc.), è stato previsto un rimborso a piè di lista di alcune categorie di costi fissi, fino ad un massimo di 500.000 euro al mese;

Per quanto riguarda il 2021, per tutte le imprese colpite dalle chiusure che saranno predisposte nei mesi da gennaio a giugno, viene prevista la copertura parziale di alcune categorie di costi fissi, fino ad un massimo di 500.000 euro al mese;

Inoltre, sempre per i mesi da gennaio a giugno 2021 viene prevista la copertura parziale di alcune categorie di costi fissi, fino ad un massimo di 200.000 euro, per tutte le imprese che presentino una delle seguenti due condizioni:

• una riduzione del fatturato mensile di almeno il 40 per cento rispetto allo stesso periodo dell’anno precedente;[5] oppure

• una riduzione di almeno il 30 per cento del fatturato nel periodo aprile-dicembre 2020 o del 50 per cento in almeno due mesi consecutivi sempre nel periodo aprile-dicembre 2020, rispetto agli stessi periodi del 2019.

Francia

La modalità di ristoro delle imprese adottata in Francia per il contenimento dei danni economici dall’inizio della pandemia ha assunto la forma di un Fondo di Solidarietà (Fonds de solidarité), finanziato dallo Stato e dalle Regioni, destinato in un primo momento solo alle piccole imprese e ai lavoratori autonomi. Tuttavia, le condizioni per accedere al beneficio sono state modificate nei successivi periodi di erogazione (modifiche sostanziali sono avvenute in particolare tra la prima e la seconda ondata).[6]

Nella sua ultima formulazione, ovvero quella di gennaio 2021 (valida anche per febbraio), sono state previste modalità di ristoro sia per le imprese soggette a chiusura, sia per quelle appartenenti a determinati settori, identificati dal Governo come particolarmente soggetti al rischio di danni economici, sia per le piccole-medie imprese che abbiano subito perdite significative, indipendentemente dal settore o dall’essere state soggette a chiusura. Per tutte le tipologie di aiuto, il “periodo di riferimento” rispetto a cui calcolare la differenza di fatturato rispetto a quando si fa domanda al fondo è o lo stesso mese del 2019 o la media mensile del fatturato nel 2019, qualora quest’ultimo caso sia più conveniente per l’operatore. Più in dettaglio, l’articolazione delle misure nella versione di gennaio 2021 è la seguente:

- per le imprese a cui è impedita l’apertura al pubblico, viene data la possibilità di scegliere tra il rimborso:

- della perdita di fatturato incorsa nel 2020, fino ad un massimo di 10.000 euro; oppure

- del 20 per cento dei ricavi del “periodo di riferimento”, che per il calcolo non possono comunque essere superiori a 200.000 euro.

- per le imprese dei settori S1 (ovvero quelli a maggior rischio economico) con una perdita di fatturato mensile di oltre il 50 per cento,[7] viene data la possibilità di scegliere tra il rimborso:

- della perdita di fatturato incorsa nel 2020, fino ad un massimo di 10.000 euro; o

- del 15 o del 20 per cento dei ricavi del “periodo di riferimento”, che per il calcolo non possono comunque essere superiori a 200.000 euro.[8]

- per le imprese dei settori S1bis (quelli a rischio economico ma in misura minore rispetto alla categoria S1) con una perdita di fatturato mensile di oltre il 50 per cento e che: 1) o hanno subito una perdita del fatturato superiore all’80 per cento nel corso dei precedenti periodi di lockdown;[9] 2) o che hanno perso il 10 per cento del ricavato annuale dal 2019 al 2020, la sovvenzione si articola nel seguente modo:

- se la perdita di dicembre 2020 rispetto a dicembre 2019 è superiore al 70 per cento, il contributo è pari all’80 per cento della perdita, con un tetto di 10.000 euro, o, se più vantaggioso per l’operatore, al 20 per cento dei ricavi del periodo di riferimento, sempre con un tetto al fatturato di 200.000 euro;

- se la perdita di dicembre 2020 rispetto a dicembre 2019 è compresa tra il 50 e il 70 per cento, l’aiuto è uguale all’80 per cento della perdita, con un cap di 10.000 euro e un floor di 1.500.

- per le piccole medie imprese (meno di 50 dipendenti) non soggette a chiusura e non appartenenti ai settori S1 e S1bis, ma che abbiano perso il 50 per cento del fatturato rispetto al 2019, il contributo è pari all’ammontare della perdita, nel limite di 1.500 euro.

Inghilterra

In Inghilterra il sistema di sovvenzioni alle imprese, denominato “Local Restrictions Support Grants” (LRSG), si differenzia in base all’intensità delle chiusure e in base ai settori colpiti.[10] In particolare, il sistema si articola in quattro varianti:

• la prima presuppone un lockdown nazionale;

• la seconda presuppone un lockdown locale;

• la terza presuppone delle restrizioni locali;

• la quarta presuppone lo svolgimento delle attività in determinati settori.

In linea generale, le quattro varianti hanno in comune alcuni aspetti: l’attività colpita dalle chiusure deve avere la sede in Inghilterra, occupare un immobile soggetto ad imposizione ed essere impossibilitata a fornire il consueto servizio ai propri clienti. Per ciascuna variante, viene poi indicato l’arco temporale in cui sono avvenute le restrizioni per le quali è valida la misura. Se un’attività soddisfa questi requisiti, allora può accedere alla sovvenzione.

Il valore della sovvenzione è calcolato in funzione del valore dell’affitto figurativo annuo della proprietà e della gravità delle restrizioni. Più è alto il valore dell’affitto figurativo e più gravi le chiusure, più è alto il valore della sovvenzione. Ad esempio, nel caso di lockdown locali e nazionali, un’attività con una proprietà avente un affitto figurativo inferiore a 15 mila sterline, avrà diritto a una sovvenzione di 667 sterline per ogni 15 giorni di chiusura. Qualora invece l’affitto figurativo della proprietà fosse compreso tra 15mila e 51mila sterline, la sovvenzione aumenterebbe a 1.000 sterline. Oltre le 51mila sterline, l’importo sale a 1.500 sterline, mentre in caso di restrizioni locali gli importi sono più contenuti.

Inoltre è previsto uno schema di pagamento per le aziende soggette a chiusura a seguito delle restrizioni del 5 gennaio. È previsto infatti un contributo una tantum sempre basato sull’affitto figurativo della proprietà (fino a 9.000 sterline) con requisiti analoghi a quelli precedenti.[11]

Infine, sono riconosciute delle sovvenzioni anche ai lavoratori autonomi, attraverso il programma “Self-employment income support scheme”. Per accedere alla sovvenzione, il beneficiario deve in primo luogo essere dichiarato idoneo, dove l’idoneità è valutata sulla base dei redditi realizzati negli anni precedenti lo scoppio della pandemia.[12] Questi ultimi serviranno anche a definire l’ammontare del sussidio, il quale è pari all’80 per cento dei profitti medi mensili, così come emergenti dalle dichiarazioni, fino a un massimo di 7.500 sterline. Il contributo è erogato in un’unica soluzione e copre un periodo di tre mesi. Ulteriori requisiti richiesti per accedere al contributo sono l’operatività nel periodo precedente la pandemia e al momento della richiesta, nonché la volontà di proseguire l’attività anche in futuro.

Commento

Come si vede, tutti i paesi considerati hanno ritenuto necessario prevedere contributi a fondo perduto a favore di imprese e lavoratori autonomi. Ciò suggerisce che altre modalità di ristori – ad esempio il rinvio o la cancellazione di imposte dovute – sono state considerate insufficienti o sotto il profilo quantitativo oppure sotto altri profili. Ad esempio, uno dei profili di vantaggio delle sovvenzioni analizzate in questa nota è che tutti i contributi basati sulla perdita di fatturato hanno la caratteristica di penalizzare chi aveva sotto-dichiarato negli anni precedenti. Questo ha un evidente vantaggio in termini di penalizzazione dell’evasione, ma può non essere considerato del tutto soddisfacente nelle aree in cui vi è un’ampia presenza di economia sommersa.

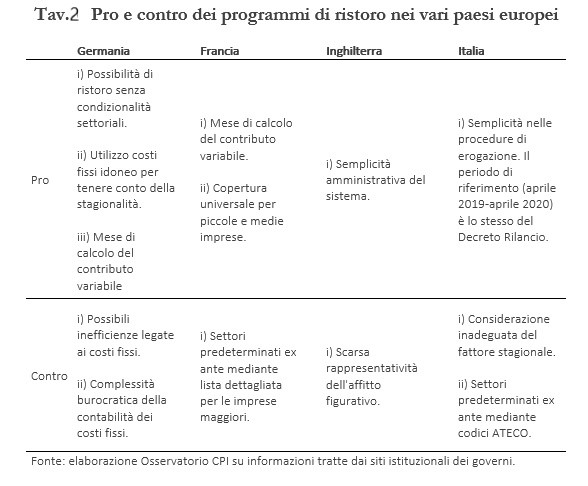

La Tavola 2 mette a confronto i ristori previsti negli altri paesi con quanto previsto nell’ultimo dei decreti Ristori approvati in Italia, quello del DL n. 137/2020, convertito nella legge 176 del 18 dicembre 2020, che ha accorpato le misure dei precedenti tre decreti Ristori (n.149/2020, n.154/2020, n.157/2020).

Per quanto riguarda il modello tedesco, le differenze più importanti rispetto a quello italiano sono:

• la possibilità di ristorare le imprese indipendentemente dal settore di operatività, al solo verificarsi di una perdita di fatturato. Questa facoltà è stata prevista in Italia solo per il contributo previsto dal Decreto Rilancio, ma poi è stata sostituita dall’identificazione delle imprese beneficiarie sulla base dei codici ATECO. Il riferimento ai codici ATECO ha il vantaggio di minimizzare il rischio di dare contributi a imprese in perdita per motivi diversi dalla pandemia. Ha però il grande svantaggio di mancare di ristorare imprese che invece sono colpite dalla pandemia, ad esempio attraverso i complessi intrecci dell’input/output, di cui i codici ATECO non possono ovviamente tenere conto.

• i beneficiari del contributo vengono identificati sulla base della perdita di fatturato di ogni mese in cui si fa richiesta rispetto a quello corrispondente del 2019, il che rende sicuramente il sistema tedesco maggiormente in grado di catturare l’andamento stagionale del fatturato delle imprese e quindi più rappresentativo, rispetto alla scelta del legislatore italiano di basarsi solo sul mese di aprile. In Italia la scelta iniziale di utilizzare la perdita di fatturato di aprile 2020 rispetto ad aprile 2019 è stata mantenuta nel corso dell’intero anno per sveltire le pratiche, ma è con tutta evidenza una procedura assolutamente sub-ottimale. Evidentemente, le amministrazioni degli altri paesi sono state in grado di erogare i ristori in tempi rapidi senza ricorrere ad escamotage analoghi a quello dell’Italia;

• per quanto riguarda l’ammontare dei ristori, viene fissata una proporzionalità rispetto ai costi fissi sostenuti e non alla perdita di fatturato, ad eccezione delle imprese soggette a chiusura dal 2 novembre, per le quali il ristoro si basa sul ricavato del mese corrispondente nel 2019. La scelta dei costi fissi come base di calcolo al posto del fatturato garantisce al sistema tedesco sicuramente una buona rappresentatività rispetto alla stagionalità dell’attività economica, ma dall’altro potrebbe portare a premiare imprese inefficienti (ovvero quelle con costi fissi più alti).

Il sistema francese garantisce una copertura universale a prescindere dal settore di operatività per le piccole e medie imprese; questo è un evidente vantaggio rispetto al sistema italiano basato sui codici ATECO. Per le imprese più grandi invece anche in Francia si utilizzano liste di settori specificati nel dettaglio, come nel caso italiano. Una caratteristica interessante del sistema francese rispetto a quello italiano è data dalla rappresentatività del periodo di tempo considerato per calcolare il valore della perdita, in quanto il mese da considerare del 2019 è quello corrispondente a quello in cui viene fatta la richiesta di contributo. La variabile utilizzata invece è la stessa, ovvero la perdita di fatturato rispetto allo stesso mese dell’anno precedente.

Da ultimo, il modello inglese sembra essere in assoluto quello meno in grado di rappresentare la situazione economica dell’impresa. Infatti l’utilizzo della variabile dell’affitto figurativo come base di determinazione del contributo non sembra in grado di garantire l’individuazione delle imprese che hanno subito danni economici per via della pandemia. Forse questo sistema presenta solo il vantaggio dell’estrema semplicità dal punto di vista della gestione amministrativa.

(*) Giampaolo Galli e Francesco Tucci, con la collaborazione di Giorgio Musso e Stefano Olivari.

[1] https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-politiche-di-bilancio-non-convenzionali-in-risposta-alla-pandemia

[2] Si veda https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Topics/Priority-Issues/Corona/2020-03-25-combating-the-corona-virus.html

[3] Tra le categorie eleggibili figurano gli affitti, i canoni di leasing, i costi di finanziamento. Il costo del personale che non beneficia della cassa integrazione è ammissibile solo nel limite del 10 per cento.

[4] Le informazioni sono tratte da https://www.bundesfinanzministerium.de/Web/EN/Issues/Priority-Issues/stimulus-package-for-everyone/stimulus-package-for-everyone.html

[5] Non è chiaro quale anno verrà preso a riferimento a partire dai contributi di marzo, ma verosimilmente sarà ancora il 2019.

[6] Le informazioni sono tratte da: https://www.economie.gouv.fr/covid19-soutien-entreprises/fonds-de-solidarite-pour-les-tpe-independants-et-micro

[7] La lista dei settori S1 e S1bis è disponibile (in francese) al seguente link: https://www.economie.gouv.fr/files/files/directions_services/covid19-soutien-entreprises/listes-S1-et-S1bis-1.pdf

[8] La percentuale di rimborso del 15 o del 20 per cento dipende dal fatto che la perdita mensile di fatturato sia compresa tra il 50 e il 70 o sia superiore al 70 per cento.

[9] Rispettivamente 15 marzo-15 maggio e 1° novembre-30 novembre del 2020.

[10] Si veda: https://www.gov.uk/government/collections/financial-support-for-businesses-during-coronavirus-covid-19#support-for-businesses-affected-by-coronavirus-restrictions

[11] Sono previste anche sovvenzioni specifiche per quelle imprese che, pur non rientrando nei requisiti previsti nei precedenti schemi di aiuto, siano comunque impattate dalle chiusure (es. imprese fornitrici di settori soggetti a chiusura).

[12] Per ulteriori dettagli sul processo di riconoscimento dell’idoneità si veda: https://webarchive.nationalarchives.gov.uk/20201020161438/https://www.gov.uk/guidance/how-hmrc-works-out-total-income-and-trading-profits-for-the-self-employment-income-support-scheme